نموذج تسعير الاسهم CAPM

Capital Asset Pricing Model (CAPM)

هو نموذج رياضي يستخدم لتقييم معدل العائد المتوقع لسهم (أو أصل أو محفظة) وفقًا لمستوى مخاطرته . هذا العائد هو الذي يطلبه المستثمر لقيام بشراء السهم .عامة كلما كانت الأسهم أقل خطورة ،كلما انخفض معدل العائد المطلوب لشرائها. والعكس صحيح.

1 – يعتمد النموذج على فكرة أن الاستثمار ينطوي على نوعين من المخاطر:

– المخاطر غير المنتظمة Unsystematic risk أو المحددة Specific .

يمكن تخفيفها من خلال تنويع المحفظة و ترتبط بسهم معين و لا بالتحركات العامة للسوق.

– المخاطر المُنتظمة Systematic risk . لا يمكن تنويعها من خلال محفظة استثمارية و تؤثر على السوق ككل .

هي الوحيدة الذي يجب أن يهتم بها المستثمرون لأن ولو كانت المخاطر المُنتظمة تؤثر على جميع الأسهم إلا أن الأسهم لا تتفاعل جميعها بنفس المدى . ومن الممكن قياس مدى تفاعل سهم مع تقلبات السوق ككل عن طريق معامل بيتا (β).

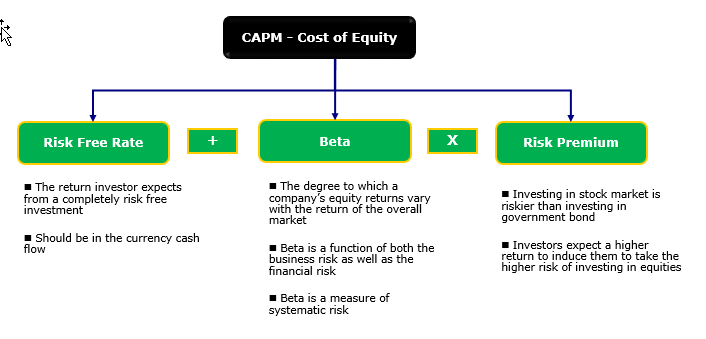

2 – معامل بـيـتّـا β) Beta coefficient)

معامل بيتا يقيس مدى تفاعل سهم مع تقلبات السوق ككل.

بحكم التعريف ، بيتا السوق يساوي 1.0.

إذا كان السهم أقل تقلبًا من السوق ، فسوف يكون له بيتا أقل من 1.0.

إذا كان السهم أكثر تقلبًا من السوق ، فسوف يكون له بيتا أكبر من 1.0.

تقوم العديد من مواقع الويب المالية بحساب بيتا كل سهم نسبة إلى مؤشر السوق المرجعي .

3 – العائد الخالي من المخاطر Risk free rate

لن يستثمر فرد أمواله في أصل محفوف بالمخاطر إلا إذا كان العائد المتوقع أعلى من ذلك الذي سيحصل عليه من جراء الاستثمار في أصل خالي من المخاطر مثل السندات الحكومية . وبالتالي يُعتبر معدل الفائدة الخالي من المخاطرة عادةً مساوياً للفائدة المدفوعة على سندات الحكومية الأقصر اجالاً لمدة 3 أشهر (بعض المحللين يستخدمون أيضاً السندات الحكومية الطويلة الأجل 10 أو 30 سنة).

يمكن إيجاد هذا المعدل على عدد من المواقع المالية

4 – علاوة المخاطرة Risk premium

أي مخاطرة يتحملها المستثمر هي في سبيل تحقيق عائد يفوق عائد السندات الحكومية.

تحتسب بطرح عائد السندات الحكومية من العائد المتوقع للسهم إستناداً ألي عائدة التاريخي. من مثل إذا كان العائد المقدر لسهم هو 8.6% وكان المعدل الخالي من المخاطر 2.8 % ، فإن علاوة المخاطر هي 5.8 %.

5 – صيغة نموذج تقييم الأصول الرأسمالية

العائد المتوقع = العائد الخالي من المخاطر + [معامل بيتا * علاوة المخاطرة]

6 – أمثلة توضيحية

المثل الأول : وفقًا للبيانات التاريخية من المفترض أن يربح سهم 8.6 %، بيتا السهم يساوي 1.4

العائد الخالي من المخاطر (سندات الخزانة لمدة 10 سنوات) يساوي 2.8%

علاوة المخاطرة = %8.6 – %2.8 = %5.8

العائد المتوقع =العائد الخالي من المخاطر 2.8 + [معامل بيتا 1.4 * علاوة المخاطرة 5.8 ] = 2.8 + (1.4*5.8) = 10.92%

نظراً لنسبة مخاطرة السهم هذا العائد (10.92%) هو الحد الأدنى الذي يطلبه المستثمر لقيام بشراء السهم.

المثل الثاني : يتعين على فرد اتخاذ قرار الاستثمار إما بسهم M أو بسهم D.

M : عائد السهم 9.6٪ ، بيتا 0.95.

D : عائد السهم 8.7٪ ، بيتا 1.2.

العائد الخالي من المخاطر (سندات الخزانة لمدة 10 سنوات) يساوي 5.6٪.

احتساب معدل العائد المتوقع لسهم M

العائد الخالي من المخاطر (5.60٪) + [بيتا (0.95) * علاوة مخاطر السوق (9.60٪ -5.60٪)] معدل العائد المتوقع = 9.40٪

احتساب معدل العائد المتوقع لسهم D

العائد الخالي من المخاطر (5.6٪) + [بيتا (1.2) * علاوة مخاطر السوق (8.7٪ -5.6٪)] معدل العائد المتوقع = 9.32٪

عائد M أعلى من عائد D وبالتالي يجب الاستثمار في سهم M

7 – مشاكل نموذج تسعير الأصول الرأسمالية

المشكلة الأساسية حسب الاقتصادين هو أن تقييم المخاطر والعائد يتم فقط من خلال عامل بيتا ، الذي يعكس حساسية أصل مالي مقارنة بالسوق بشكل عام . ولكن هناك العديد من العوامل الاخرى من مالية أو إقتصادية التي تؤثر أيضاً على سعر أصل ومن هنا ظهور نموذج ثاني لتقيم الاصول “نظرية تسعير المراجحة

” Arbitrage pricing theory.

http://www.usborsa.com